本文

負担調整措置について

負担調整措置について

1.負担調整措置とは

土地の固定資産税及び都市計画税の課税標準額は、原則『評価額=課税標準額』となります。

しかし、地価上昇期における税負担の急激な上昇を抑制すること、地域や土地によりばらつきのある負担水準の均衡化・適正化を図ることを目的とする負担調整措置が講じられています。

この措置により、課税標準額は各土地の負担水準に応じ、一定の条件のもと評価額と一致するようゆるやかに上昇しています。

課税標準額とは

税率を乗じる基礎となる価額です。負担調整措置適用後のものを「課税標準額」といい、負担調整措置適用前のものを「本則課税標準額」といいます。

また、本則課税標準額は、住宅用地の特例など地方税法本則で規定される課税標準の特例措置を適用したのちの価額で、特例の適用がないものは評価額となります。

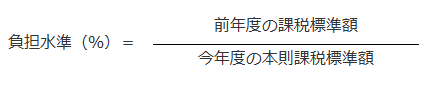

負担水準とは

課税標準額が本則課税標準額に対してどの程度まで達しているかを示すもので、次の算式によって求めます。

2.負担調整措置の原則

負担調整措置の原則は、次の(A)と(B)の計算式により求めた額を比較し、いずれか低い方の額を課税標準額とします。

(A)今年度の評価額

(B)前年度の課税標準額+(今年度の評価額 × 5%)

3.住宅用地の宅地に係る負担調整措置

住宅用地の宅地とは、住宅用地の特例の対象となる居宅や集合住宅等の敷地として利用されている宅地をいい、下表の負担水準の区分に応じた負担調整措置が適用されます。

なお、住宅用地の据置特例は、平成25年度まで講じられた上で、平成26年度から廃止されました。

|

負担水準 |

負担調整措置の内容 |

|---|---|

|

100%以上~ |

本則課税標準額(=今年度の評価額×住宅用地の特例率) |

|

~100%未満 |

前年度の課税標準額+(本則課税標準額×5%)の算式によって得られた額(A) *1 (A) > 本則課税標準額 |

4.商業地等の宅地に係る負担調整措置

商業地等の宅地とは、住宅用地の特例の対象にならない更地や店舗・倉庫の敷地として利用されている宅地などいい、下表の負担水準の区分に応じた負担調整措置が適用されます。

なお、商業地等の宅地に係る負担調整措置は、課税標準額の上限を評価額の70%とし、この価額と一致するようゆるやかに上昇させるものとなっています。

|

負担水準 |

負担調整措置の内容 |

|---|---|

|

70%以上~ |

今年度の評価額 × 70% |

|

60%以上~70%未満 |

前年度の課税標準額を据置 |

|

~60%未満 |

前年度の課税標準額+(今年度の評価額×5%)の算式によって得られた額(A) (下記*1、2の場合を除く。) *1 (A) > 今年度の評価額 × 60%の場合 |

5.農地に係る負担調整措置

農地に係る負担調整措置は、次の(A)と(B)の計算式により求めた額を比較し、いずれか低い方の額を課税標準額とします。

(A)今年度の評価額

(B)前年度の課税標準額 × 負担調整率

負担調整率は、対象となる土地の負担水準を求め、下表の区分に応じた率になります。

|

負担水準 |

負担調整率 |

|---|---|

|

90%以上~ |

1.025% |

|

80%以上~90%未満 |

1.050% |

|

70%以上~80%未満 |

1.075% |

|

~70%未満 |

1.100% |